En terrasse, un sourire gêné, Caroline avoue ne pas comprendre pourquoi, avec un salaire confortable, elle n’arrive pas à s’en sortir. Son voisin, prof de yoga modeste, enchaîne les succès. Une histoire banale ? Peut-être pas tant que ça. Ce contraste apparent est le point de départ d’une réflexion sur un secret trop souvent caché : l’ignorance financière, ni honteuse, ni anodine, et presque jamais gratuite… Que se passerait-il si l’on arrêtait de fuir nos lacunes ?

1. Entre mythe de la fourmi et mirage du livret A : Quand l’épargne rime avec perte

Depuis des générations, la sagesse populaire française valorise l’épargne prudente, à l’image de la fourmi de La Fontaine. Travailler dur, économiser, placer sur un livret A : ces conseils sont transmis comme des vérités indiscutables. Pourtant, cette approche rassurante cache une réalité bien moins reluisante pour le capital des épargnants. L’ignorance financière – notamment sur l’inflation et les produits d’épargne – transforme souvent la prudence en perte de capital réelle.

L’épargne traditionnelle : une fausse sécurité face à l’inflation

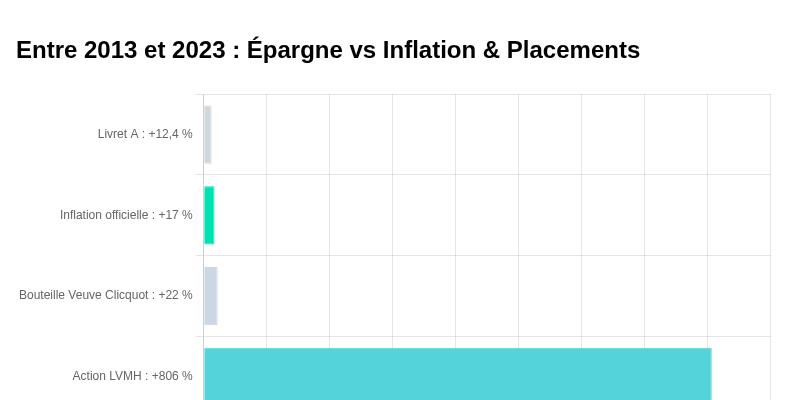

Le Livret A, produit d’épargne préféré des Français, illustre parfaitement ce mirage. Entre 2013 et 2023, placer 10 000 € sur un Livret A a rapporté 1 236 € d’intérêts, soit une progression de 12,4 % sur dix ans. Cela représente un rendement moyen de 1,17 % par an. À première vue, l’effort semble récompensé : le capital a augmenté, l’argent est resté disponible et sécurisé. Mais cette vision occulte un facteur essentiel : l’inflation.

Sur la même période, l’inflation officielle a atteint 17 %. Concrètement, une bouteille de Veuve Clicquot valait 36 € en 2013 et 44 € en 2023, soit une hausse de plus de 20 %. Résultat : le pouvoir d’achat de l’épargne placée sur le Livret A a fondu. En termes réels, le capital a perdu au moins 5 % de sa valeur. Cette perte de capital invisible est le piège classique de l’épargne « sage » face à l’érosion monétaire.